用心深い性格の私は、結構若い時にがん保険に入っているよ。

で、今年の春、引っ越しをしたということもあり、「あー住所変更の連絡をしなくちゃなー。」と

思っていたところに、契約内容の確認的な書類が安心ガイドと一緒に届きました。

今年の人間ドックも肺活量や胃カメラにビビりながら

無事にクリアした健康優良児な私ですが、なんとなーく書類に目を通していると

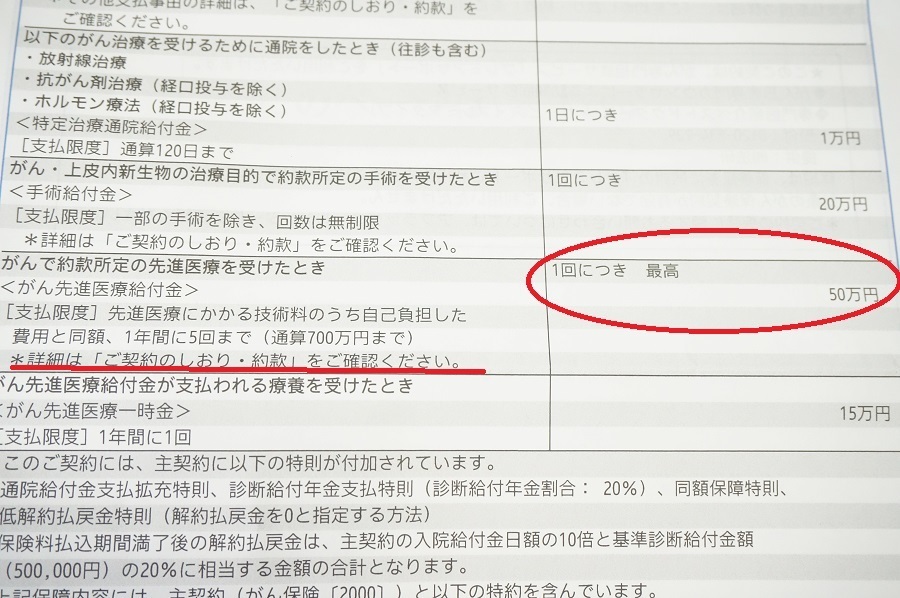

先進医療特約のところに気になる記載が…

50万までしかでない?

もう世間にも浸透しているように、保険がきかない先進医療というのは、

1回に何百万もするというものもあったりして、ここがかなり金銭的な負担が大きいのだそう。

50万までしかでないとなると、持ち出しがかなり多くなるぞ!

そもそも、この保険に入ったとき、その辺もカバーされるような話だったような…

何せ、保険に加入したのはもう7年前の2010年。

自分の記憶なんてあてにならないし、書類読みこなす時間もないし、

さっそく電話して聞いてみることにしました。

もくじ

結論:50万を超えても実費がでる先進医療もある

〈当時の保険に入るときに作った設計書〉

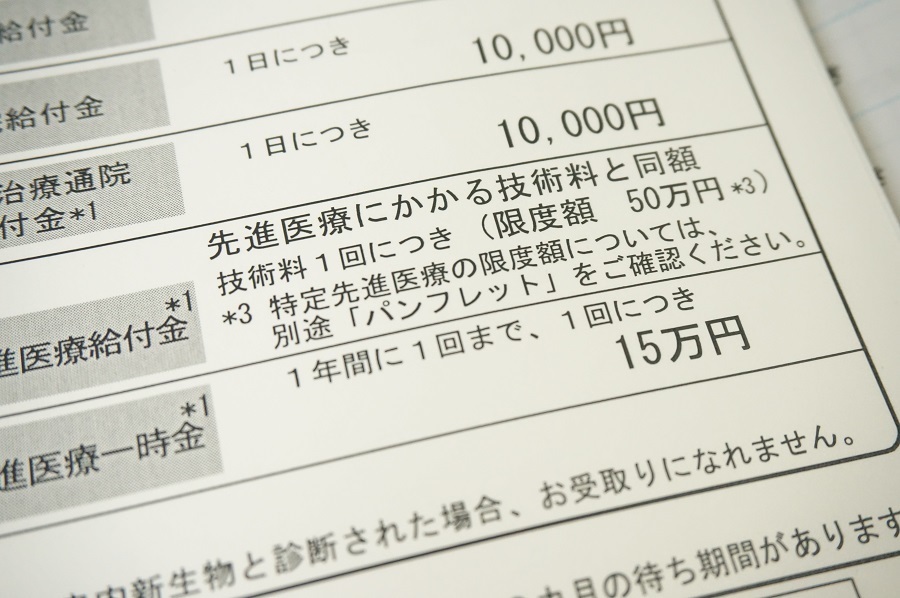

この設計書の内容だと、限度額は50万だけど、詳しくはパンフレットを見てねになってます。

〈当時のパンフレットを確認〉

用心深い性格の私はちゃんと2010年のパンフもとってあった!

〈当時のパンフレットの先進医療特約の項目を確認〉

するとちゃんと書いてありました。

1.重粒子線治療は320万まで

2.陽子線治療は290万まで

3.腫瘍脊椎骨全摘術は210万まで

4.HLA抗原不一致血縁ドナーからのCD34陽性造血幹細胞移植は130万まで

と、いうことなんですが、

2012年4月1日以降からは、3と4が「先進医療」非該当となっているらしく、

現在は1と2だけ該当するということで、都度厚労省のHPとかを確認しないとなーと思いました。

アフラックの電話での案内にやや問題アリ

それで、私の疑問は無事に解決したのでいいんですけれど、なんで「電話してみました」と書いて

自分でこんなに書類を引っ張り出して調べるハメになったかというと、

アフラックの電話での案内が不親切だったからです。

まず、

「上限50万って、高額な先進医療を受けたりした場合、カバーされない部分が発生するってことですか?」

の問い合わせに対し、

「そうです。70万かかったら、50万はでますが、20万は自費になります。でも今は制限なしで使える先進医療特約もあります。しかもお客様のお支払いいただいている保険料よりも毎月お安くなります。一時金の15万はそのままで、先進医療を受けたときの自己負担と同額のお支払いができるようになります。」

という案内をされました。

それで、ここから私はうる覚えな当時の記憶をたどりながら契約を自分で確認するハメになったんですけれど

・60歳払い込み

・年払い

・「先進医療の自己負担と同額のお支払いができるようになります」は前も言われた気がする

つまり私の場合でいうと

毎月のお支払ではなく、年間の金額をまとめて払っていて、しかも60歳までで払い終える予定だから

月額は今いくら支払っている、の部分がよくわかっていなかったんです。

ここを確認したところ新しいタイプの保険だと「60歳払い込み」というプランはないんだそう。

ということは、

60歳以降も支払いが続くから、トータルでみたら高くなりそうじゃない?

と思いました。

ひとまず案内とパンフを送ってくるということなので、このあたりの計算はこれから必要なんだけど。

「先進医療の自己負担と同額のお支払いができるようになります」の部分についても、

今の契約だって、50万を超えて実費に近い額が支払われるケースがあるわけです。

当時よりも項目が2つ減ってはいるものの、このあたりの説明をすっとばすのはどうなのかな~と思いました。

健康保険制度が適用されない先進医療は、費用が高額となる場合があります。

先進医療にかかる技術料[例] (1件あたりの費用) 重粒子線治療約309万円

引用:http://www.aflac.co.jp/gan/new_days/

私の場合

1.重粒子線治療は320万まで

2.陽子線治療は290万まで

だから、ま、問題ない範囲ですよね。

しかも、この「先進医療」の考え方自体が、厚生労働省の先進医療会議とやらで

いろいろ見直されて、

3.腫瘍脊椎骨全摘術は210万まで

4.HLA抗原不一致血縁ドナーからのCD34陽性造血幹細胞移植は130万まで

みたいに、今は対象外でーす。は、今後もあるんだろうし。

というのが、半日くらい資料を読みつつ、自分で調べた結果でした。

契約のしおりや約款も古いとなかなか話が通じない

そもそも「約款読めよ!」って思った方へ、ひとこと。

分厚いし、私のもらっていた約款には、目次みたいなのもついていなくって

読むのちょう大変でした。最終的に読んだけどね。大事なところに付箋はったけどね。

で、大変だから、電話したら、不親切な案内をされたというお話です。

電話でも「2010年の〇月の約款です」まで言っているのに、「30ページにありますよ」

「30ページには支払いの案内ですけど…」みたいなかみ合わないやりとりが続きました。

ま、7年も前のものだからしょうがないとは思いつつ、

7年保険料しっかり払ってて、この対応はないよなーとも思ったわけです。

保険は高いお買い物

私の場合、年間数万円程度の支払ではありますが、

60歳まであと二十数年払い続けたら百万近い額になるわけです。

これはバカにならねぇ。

というわけで、

自分の保険内容は数年に一回くらいはちゃんと自分で見直さないとダメだ

保険会社の「安くなりますよ」はあまり真に受けてはいけない

ということを学びました。

同じようなお調べものされている方のご参考になれば幸いでーす。

ロングなストーリー失礼しました。